Kurzexposé zur decisionMaker© Methodik

Problemstellung

Das Kreditrisiko-Management wird in Zukunft nach den Vorgaben von Basel II höhere Anforderungen an die Bonität von Kreditnehmern stellen. Verschlechterungen gegenüber den Standards werden zu signifikant höheren Kreditkosten in Form höherer Zinsen führen. Damit öffnet sich für schlecht bewertete Kreditnehmer ein Teufelskreis.:

Eine schlechte Bonitätseinstufung führt zu einer höheren Zinsbelastung und zu Zusatzkosten für eventuelle Verbesserungsmaßnahmen. Diese Kosten wiederum können die Bonität weiter belasten.

Aufgabenstellung

Die Aufgabenstellung ist es, diesem Kreditnehmer Wege aufzuzeigen, mit geringstmöglichem Aufwand, schnell und nachhaltig die eigene Bonität verbessern.

Klicken Sie bitte auf die Abbildung zur Vergrößerung

Abb. 1: Die Aufgabenstellung besteht darin, mit einem vertretbaren Aufwand zu eine bessere Bonitätsnotation zu erzielen.

Der decisionMaker© Ansatz

Die decisionMaker© Methodik vermag ein komplettes Rating Ergebnis zu erfassen und abzubilden, wie in Abb. 2 gezeigt.

Klicken Sie bitte auf die Abbildung zur Vergrößerung

Abb. 2: decisionMaker© Struktur von Einflussgrößen auf einen Rating Wert. Diese kann beliebig vertieft werden

[+] = Anordnung weiterer Unterkriterien auf mehreren Ebenen

Methodische Vorgaben stellen sicher, dass alle Einflussgrößen richtig erfasst werden. Danach lassen sich mit den decisionMaker© Prozessschritten Zielpositionen und Handlungsempfehlungen zur Entwicklung einer verbesserten Bonität entwickeln. Da die decisionMaker© Methodik den damit verbundenen Entscheidungsprozessen ein außergewöhnlich hohes Maß an Transparenz verleiht, lässt sich der so entwickelte Lösungsvorschlag in Hinblick auf Kosten und zeitliche Wirksamkeit optimieren.

Entscheidungsunterstützung

Schritt I: Istanalyse

Verschiedene grafische Darstellungsmöglichkeiten erlauben klare und leicht verständliche Darstellungen der Istsituation.

Klicken Sie bitte auf die Abbildung zur Vergrößerung

Abb. 3 : Beispiel einer grafischen Auswertung: Stärken Schwächenprofil des Kandidaten gegenüber dem Branchendurchschnitt.. Stärken dienen z. B. der Entwicklung einer Verkaufsargumentation. Schwächen sind vornehmlich Gegenstand von Verbesserungsmaßnahmen.

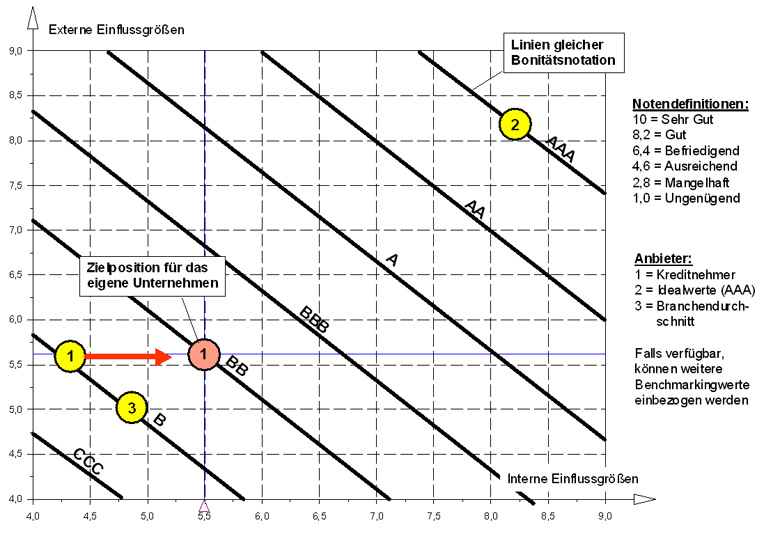

Schritt II: Zielpositionen

Speziell entwickelte Grafiken erlauben die Bestimmung von Zielpositionen zur Erlangung einer verbesserten Bonität. Dieses sind unternehmerische Entscheidungen, die mit sehr viel Transparenz am Bildschirm getroffen werden. Ein besonderes Merkmal dieses Schrittes ist die Nutzung des Tatbestandes, dass eine schlechte Leistung in einem bestimmten Bereich durch eine gute Leistung in einem anderen Bereich kompensiert werden kann. Dieser erlaubt es, zur Erreichung eines Rating Zielwertes Änderun-gen vornehmlich in den Bereichen vorzunehmen, die leicht umzusetzen sind.

Klicken Sie bitte auf die Abbildung zur Vergrößerung

Abb. 4 : Diagramm zur Bestimmung von Rating Zielpositionen

Schritt III: Handlungsempfehlungen

In diesem weiteren Schritt werden wiederum methodengestützt Handlungsempfehlungen entwickelt, um die Zielpositionen aus Schritt II zu erreichen. Dabei wird nicht nur gesagt, wo etwas, sondern auch wie viel getan werden muss. Diese Handlungsempfehlungen können in Hinblick auf Kosten und zeitliche Wirksamkeit optimiert werden. Deren konzertierter Einsatz kann beachtliche Synergieeffekte generieren.

Klicken Sie bitte auf die Abbildung zur Vergrößerung

Abb. 5 : Mit decisionMaker© Unterstützung entwickelte Handlungsempfehlungen zur Verbesserung der Bonitätsnotation bei den internen Kriterien